Tobias Dreixler

Yvonne Auer

Bedeutung des Datenmanagements im Rahmen der VAT-Compliance

In mittelständischen Unternehmen wird täglich eine Vielzahl von Daten erfasst, die Auswirkungen auf die Umsatzsteuer haben. Allerdings können bereits kleine Ungenauigkeiten oder Fehleinstellungen in der Buchhaltung und den damit im Austausch stehenden Datenerfassungssystemen (im Folgenden: ERP-Systeme) zu erheblichen umsatzsteuerlichen Risiken führen, insbesondere wenn es um wiederkehrende Geschäftsvorfälle geht. Diese Umsatzsteuerrisiken betreffen den gesamten Prozess, vom Angebot über die Rechnung bis hin zur Erstellung der erforderlichen Dokumentation beziehungsweise Archivierung der abgebildeten Transaktionen für Umsatzsteuerzwecke im ERP-System. Dazu gehört auch die Dokumentation der erforderlichen Voraussetzungen für die Inanspruchnahme von Umsatzsteuerbefreiungen, zum Beispiel für innergemeinschaftliche Lieferungen.

Eine ordnungsgemäße Aufbewahrung der Daten ist unerlässlich. In der Praxis ist dies stark vom verwendeten ERP-System abhängig, das diese Anforderungen heute weitgehend standardisiert und auch automatisiert abbildet.1 Sofern Unternehmen in der Vergangenheit ihre Systeme nicht laufend angepasst beziehungsweise aktualisiert haben, weisen diese Lücken in den Kernfunktionalitäten der Stammdatenverwaltung und des Datenmanagements auf, die es zu schließen gilt. Bei der umsatzsteuerlichen Stammdatenverwaltung handelt es sich in der Regel um Massentransaktionen. Mittelständische Unternehmen kommen daher kaum umhin, automatisierte Prozesse für die Pflege ihrer umsatzsteuerrelevanten Stammdaten aufzusetzen.

RWT bietet eine selbst entwickelte Lösung – den VATifier by RWT – zur Überprüfung von Umsatzsteuer-Identifikationsnummern (USt-IdNr.) an. Der folgende Beitrag befasst sich mit dieser digitalen Lösung und erklärt, warum und wie Unternehmen diese gemäß ihrem individuellen Bedarf unter Einbindung einzelner Beratungsbausteine einsetzen können, um Fehler in der Umsatzbesteuerung zu vermeiden, Haftungspotenziale zu verringern und ihre Umsatzsteuerprozesse insgesamt zu verbessern.

1 Vgl. zum Beispiel BMF v. 28.11.2019 (GoBD), Tz. 94 zu den Anforderungen der Erfassung der Umsatzsteuer-Identifikationsnummer im Rahmen der Journalfunktion von Buchführungssystemen.

Innergemeinschaftlicher Warenverkehr als relevanter Unternehmensprozess

Bei exportstarken mittelständischen Unternehmen ist der innergemeinschaftliche Absatzprozess ein bedeutender Vorgang, der viele Umsatzsteuerrisiken birgt. Seit dem 1. Januar 2020 ist die USt-IdNr.-Prüfung materiell-rechtliche Voraussetzung für die Inanspruchnahme der Umsatzsteuerbefreiung von Lieferungen ins EU-Gebiet.2 Damit besteht die Steuerfreiheit für eine Lieferung nur, wenn der Käufer im Bestimmungsland umsatzsteuerlich registriert ist, der Lieferant die gültige USt-IdNr. richtig aufgezeichnet hat und diese in der Zusammenfassenden Meldung fehlerfrei gemeldet wurde.3 Ist dies nicht der Fall, entfällt die Steuerfreiheit.

Die gültige USt-IdNr. war auch schon bis zum 31. Dezember 2019 zentraler Bestandteil für den Nachweis der Umsatzsteuerbefreiung. So entschied der Bundesfinanzhof im Jahr 2020,4 dass die Nichtabfrage der USt-IdNr. des Empfängers zeitnah zur ersten innergemeinschaftlichen Lieferung und darauf folgend in regelmäßigen Abständen während der laufenden Lieferbeziehung eine Sorgfaltspflichtverletzung darstellen kann, die Vertrauensschutz nach § 6a Abs. 4 UStG ausschließt und somit hohe Steuerforderungen nach sich ziehen kann. Was unter regelmäßigen Abständen zu verstehen ist, lässt der Bundesfinanzhof offen, hatte aber in dem entschiedenen Fall festgestellt, dass eine Abfrage zu Beginn der Geschäftsbeziehung nicht ausreicht. Es ist zu betonen, dass der Wortlaut des Umsatzsteuergesetzes die Steuerbefreiung einer innergemeinschaftlichen Lieferung nur vorsieht, wenn für die Lieferung eine gültige USt-IdNr. vorliegt.

Der Nachweis einer gültigen USt-IdNr. ist auch Voraussetzung für die Rechnungsstellung ohne deutsche Umsatzsteuer des inländischen Unternehmens an ein in einem anderen EU-Mitgliedstaat ansässigen Unternehmen über bestimmte sonstige Leistungen 5.

Es ist vom Unternehmen sicherzustellen, dass eine laufende Prüfung der USt-IdNr. in Abhängigkeit von der jeweiligen Unternehmenssituation sowohl anlassbezogen, zum Beispiel Kundenneuanlage, als auch turnusmäßig erfolgt, und zwar auch dann, wenn eine solche Funktionalität über eine einfache Aktualisierung einer Software-Integration durch das vorhandene ERP-System nicht zur Verfügung steht. Dies stellt immer dann eine gewisse Herausforderung dar, wenn es sich um Massentransaktionen handelt. Ohne Digitalisierung geht es in diesen Situationen nicht mehr.

2 § 6a Abs. 1 Satz 1 Nr. 4 UStG

3 § 4 Nr. 1 Buchst. b UStG

4 Urteil vom 11.03.2020 – XI R 38/18

5 Beispielsweise im Sinne des § 3a Abs. 2 UStG

Digitale Abfrage beim BZSt für die Prüfung der USt-IdNr.

Arten der Prüfung der USt-IdNr. über das BZSt

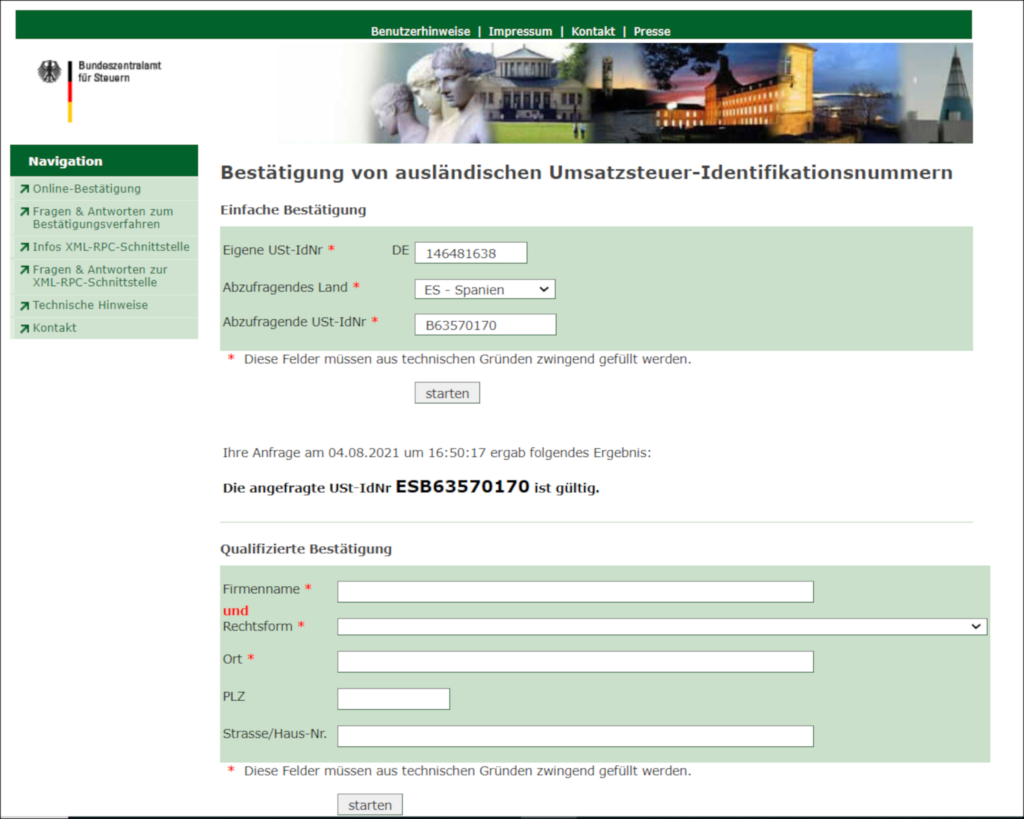

Zur Prüfung der USt-IdNr. steht in Deutschland das Portal des Bundeszentralamtes für Steuern (BZSt) zur Verfügung.6

Das BZSt bietet verschiedene Abfragemöglichkeiten. Nach der Form der Abfrage kann zwischen schriftlichen Bestätigungsanfragen, solchen über das Internet (www.bzst.de) oder telefonischen an das BZSt unterschieden werden.7 Diese Möglichkeiten sind nur für Einzelanfragen geeignet.

Nach dem jeweiligen Inhalt der Abfrage wird zwischen einfacher und qualifizierter Bestätigungsanfrage unterschieden. Die einfache Abfrage ermöglicht lediglich die Prüfung, ob eine ausländische USt-IdNr. zum Zeitpunkt der Anfrage in dem Mitgliedstaat, der sie erteilt hat, gültig ist.8 Bei einer qualifizierten Bestätigung wird darüber hinaus abgefragt, ob die vom Anfrager mitgeteilten Angaben zum Firmennamen einschließlich der Rechtsform und Adresse mit den in der Unternehmerdatei des jeweiligen EU-Mitgliedstaates registrierten Daten übereinstimmen.10

Zur automatisierten Überprüfung der Gültigkeit einer Vielzahl ausländischer Umsatzsteuer-Identifikationsnummern für innergemeinschaftliche Lieferungen und Leistungen von deutschen Unternehmen11 bietet das Portal des BZSt eine sogenannte Massendatenschnittstelle (XMLRPC-Schnittstelle) als Ergänzung zum Bestätigungsverfahren über das Internetformular (Einzelabfrage) an.

6 Nach Abschnitt 18e.1 Abs. 1 UStAE können Anfragen zur Bestätigung einer ausländischen USt-IdNr. von jedem Inhaber einer deutschen USt-IdNr. gestellt werden.

7 Abschnitt 18e.1 Abs. 2 UStAE

8 Abschnitt 18e.1 Abs. 3 UStAE

9 Hinweis: Das Portal ist stufenförmig aufgebaut. Zunächst erscheint das Internetformular für die einfache Anfrage und sodann das Formular für die qualifizierte Abfrage.

10 Abschnitt 18e.1 Abs. 4 UStAE. Zum Internetformular der einfachen Abfrage gelangt man über https://evatr.bff-online.de/eVatR/index_html (abgefragt am 02.07.2021).

11 § 18e Nr. 1 UStG

Besonderheiten bei Nutzung der Massendatenschnittstelle des BZSt

Das BZSt gibt auf seiner Website weitere Hinweise und Erläuterungen zum Bestätigungsverfahren (FAQ BZSt), die es im Rahmen der Durchführung der USt-IdNr.-Abfragen und der Nachweisführung zu beachten gilt:12

Sofern ein deutscher Unternehmer bei der Rechnungsstellung die USt-IdNr. eines ausländischen Unternehmers verwendet, hat er die Kundenstammdaten bereits bei der erstmaligen Anlage der Kunden im ERP-System (während des Angebotsprozesses) ordnungsgemäß zu erfassen und danach in regelmäßigen Abständen die USt-IdNr. abzufragen.

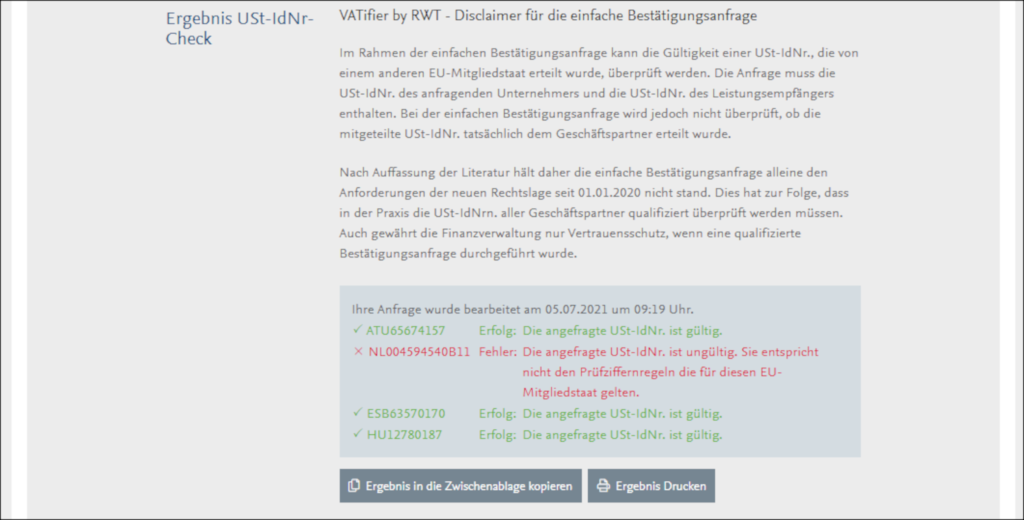

Bei der qualifizierten Abfrage über die Massendatenschnittstelle wird keine 100-prozentige Übereinstimmung der Firmendaten gefordert (sog. Fehlertoleranzen) und daher abgefragten Datensätzen auch bei kleinen Abweichungen möglicherweise noch eine Gültigkeit zugewiesen.13 Genauere Angaben zu diesen Toleranzen erteilt das BZSt nicht. Auch dies kann im Einzelfall bei einer Vielzahl abzufragender Datensätze für die automatisierte anstelle einer individuellen Abfrage sprechen. Hilfreich bei der Interpretation jeder Art von Rückmeldung im Rahmen der Bestätigungsanfrage ist deren standardisierte Beschreibung durch das BZSt, die man über die in der Massendatenschnittstelle definierten Error-Codes einsehen kann.14

Sofern »USt-IdNr. ist ungültig« (Errorcode 201) rückgemeldet wird, hat sich das Unternehmen nach Auffassung des FAQ BZSt mit seinem Geschäftspartner in Verbindung zu setzen und sich von ihm die korrekten Daten bestätigen zu lassen, um diese in den zu hinterlegenden Stammdaten des ERP-Systems zu korrigieren.15

Bei Anfragen zu einzelnen USt-IdNr. über das Internet ist der Nachweis der durchgeführten qualifizierten Bestätigungsanfrage durch die Aufbewahrung des Ausdrucks oder die Übernahme des vom BZSt übermittelten Ergebnisses in einem allgemein üblichen Format oder als Screenshot in das System des Unternehmens zu führen.16 Bei Anfragen über die XML-RPCSchnittstelle kann die vom BZSt übermittelte elektronische Antwort in Form eines Datensatzes unmittelbar in das System des Unternehmens eingebunden und ausgewertet werden.17

Durch Änderung von Abschnitt 18e.1 UStAE mit Wirkung zum 1. Januar 2021 steht die bisher mögliche sogenannte Druckfunktion, nicht mehr zur Verfügung. Die Anforderung einer schriftlichen Mitteilung zum Nachweis der tatsächlichen Durchführung einer Bestätigungsanfrage ist seitdem nicht mehr möglich und es muss zwingend eine digitale Lösung implementiert werden.

12 Vgl. https://www.bzst.de/DE/Unternehmen/Identifikationsnummern/AuslaendischeUSt-IdNr/auslaendische_ust_idnr_node.html (abgefragt am 02.07.2021).

13 Vgl. https://evatr.bff-online.de/eVatR/xmlrpc/faq_xmlrpc#f12 (abgefragt am 02.07.2021).

14 Vgl. https://evatr.bff-online.de/eVatR/xmlrpc/codes (abgefragt am 02.07.2021).

15 Vgl. https://www.bzst.de/DE/Unternehmen/Identifikationsnummern/Umsatzsteuer-Identifikationsnummer/FAQ/faq_ust_node.html »Ich erhalte nicht alle angefragten Daten bestätigt bzw. ich erhalte im Ergebnis die Mitteilung ›Stimmt nicht überein‹. Was soll ich tun?« (abgefragt am 02.07.2021).

16 Abschnitt 18e.1 Abs. 2 Satz 3 UStAE

17 Abschnitt 18e.1 Abs. 2 Satz 4 UStAE

Lösungen der RWT für die Prüfung der USt-IdNr. im Bereich von VAT-Compliance

Benutzerfreundliche Umsetzung durch den VATifier by RWT

Die RWT setzt auf eine eigens entwickelte, browserbasierte Softwarelösung zur Massendatenabfrage beim BZSt – den VATifier by RWT. Die technische Lösung berücksichtigt die verschiedenen Abfragemöglichkeiten beim BZSt und ist in ihrer Handhabung einfach.

Der VATifier by RWT steht Mandanten wie auch anderen Interessenten nach individueller Registrierung kostenlos zur Verfügung.

Das Hosting-Angebot der RWT berücksichtigt dabei den von der Praxis geforderten Datenschutz und die IT-Sicherheit in vollem Umfang. Der Dienst wird in einem deutschen Rechenzentrum gehostet. Es ist grundsätzlich keine Installation der Applikation auf Anwenderseite notwendig. Datenschutz und Datensicherheit sind bei Nutzung des VATifier by RWT durch verschlüsselte Übertragung (https) sowie durch einen individuell konfigurierten und passwortgeschützten Zugang sichergestellt. Jeder Nutzer und jede Nutzerin erhält nach der Registrierung einen Username, dem ein persönliches Passwort zugeordnet ist.

Der VATifier by RWT bietet gegenüber der unmittelbaren Verwendung des BZSt-Portals folgende Vorteile:

- Massendatenabfrage über XML-RPCSchnittstelle des BZSt

- Berücksichtigung verschiedener Abfragemöglichkeiten (alternativ statt sukzessiv)

- geringer bis kein Implementierungsund Schulungsaufwand

- leichte Einbettung in die bestehende Softwarelandschaft

- Sicherstellung der Nachweisführung für erfolgte Abfragen mittels Download der Ergebnisse

- Fehlertoleranz für kleine Abweichungen bei den Firmendaten farblich gekennzeichnete Übersicht des Prüfungsstatus

- detaillierte Fehlerinformation bei ungültiger USt-IdNr. oder fehlerhaften Adressen

Passende Beratungsbausteine für den jeweiligen Mandantenbedarf

Für einen reibungslosen Prozess der USt-IdNr.-Abfrage ist stets eine transparente steuerliche Datenhaltung und -pflege (Tax Data Management) erforderlich, für die digitale Lösungen benötigt werden.

Mit dem VATifier by RWT sind Abfragen schnell durchgeführt und können technisch einfach und mit wenig Zeitaufwand in einem Dokumentenmanagementsystem gesichert werden.

In der Praxis zeigt sich allerdings, dass die zur Verifizierung anstehenden Transaktionen meist Besonderheiten enthalten, die eine abweichende umsatzsteuerliche Beurteilung im Vergleich zum Standardfall zur Folge haben können. Dabei rücken Fragen der Stammdatenpflege zunehmend in den Fokus. Dies betrifft zum einen die aktuelle Pflege der Adressen. Sollten sich die erfassten Registrierungs-/Adressdaten als falsch herausstellen, bedeutet dies zusätzlichen Rechercheaufwand. Auch muss die Abbildung komplexer Geschäftsvorfälle in den Stammdaten berücksichtigt werden. Beispiele hierfür sind Lieferungen an ein Unternehmen, aber in mehrere Länder oder Lieferungen an Tochterunternehmen innerhalb eines Konzerns, die eine jeweils unterschiedliche steuerliche Behandlung erfordern. Auch die Einbindung in einen umsatzsteuerlichen Organkreis muss beachtet werden. In diesen Fällen ist steuerlicher Rat gefragt, den die Expertinnen und Experten der RWT im Rahmen der Begutachtung von Transaktionen unter Betrachtung der jeweiligen Verhältnisse des Einzelfalls erteilen.

Es ist darauf hinzuweisen, dass die zuvor dargestellte USt-IdNr.-Abfrage nur ein Baustein innerhalb eines wirksamen steuerlichen Umsatzsteuer-Compliance-Management-Systems (VAT Tax CMS) eines Unternehmens ist. Dieses VAT Tax CMS ist wiederum eingebettet in ein allgemeines Tax CMS, das die für das jeweilige Unternehmen relevanten Steuerarten insgesamt betrachtet und hierfür Maßnahmen und Kontrollen zur Aufdeckung und Vermeidung steuerlicher Risiken bereithält und ausführt. Das notwendige Experten-Know-how zur Implementierung und Weiterentwicklung eines solchen Systems unter Einbeziehung von Workflows, Technologien und Fachwissen ist fester Bestandteil des Dienstleistungsangebots der RWT für Unternehmen.

Fazit

Die dargestellte USt-IdNr.-Prüfung ist nur ein Baustein eines VAT Tax CMS beziehungsweise des allgemeinen Tax CMS. Ein solches unternehmensspezifisch konzipiertes und umgesetztes Tax CMS verbessert die steuerliche Compliance-Position von Unternehmen erheblich, auch wenn dies letztlich erst im Betriebsprüfungsfall evident wird.

Unsere Erfahrungen zeigen gleichwohl, dass zahlreiche mittelständische Unternehmen nach wie vor einen Nachholbedarf bei der Überprüfung der Umsatzsteuer-Identifikationsnummern haben und viele dabei bislang den Weg ohne IT-Unterstützung gegangen sind. Dies ist unter Berücksichtigung der verschärften Gesetzeslage und der geänderten Abfragemöglichkeiten beim BZSt nicht zukunftsfähig. Es empfiehlt sich daher, IT-gestützte Lösungen für die Abfrage von Umsatzsteuer-Identifikationsnummern einzusetzen. Experten-Know-how ist aber für den effektiven Einsatz solcher Lösungen unerlässlich. Es gewährleistet die notwendige Datenqualität für das Tax CMS und sorgt dafür, dass diese bereits bei der Veranlassung und der erstmaligen Erfassung von Transaktionen gegeben ist. Des Weiteren muss bei entsprechenden Abweichungen in der Abfrage richtig reagiert werden, weil falsche Umsatzsteuer-Identifikationsnummern zu Steuernachzahlungen mit entsprechenden Verzinsungen führen können.

Unternehmen sind daher besser beraten, IT-gestützte Lösungen gepaart mit Experten-Know-how bei der Umsatzsteuer einzusetzen. Denn einmal entstandene Lücken in der Dokumentation von umsatzsteuerrelevanten Massentransaktionen lassen sich im Nachgang nur schwer schließen.

Sie wollen mehr erfahren?

Die Neuauflage des Lünendonk Handbuchs Wirtschaftsprüfung und Steuerberatung 2022 behandelt erneut Marktentwicklungen und Trends im Allgemeinen sowie Sonderthemen in Prüfung und Beratung im Besonderen. Dies bietet Interessenten einen sehr guten Überblick über Anbieter und Schwerpunkte.

Kontakt

Themen & Trends

Aktuelles

Nehmen Sie Kontakt zu den Experten auf!

Unser E-Book als Download

Erfahren Sie mehr und laden Sie kostenlos den Artikel „Digitale Lösung, Experten-Know-how und die ordnungsgemäße Umsatzsteuer-ID-Nummer“ als E-Book herunter!