20.08.2020 – Mindelheim

-

Big Data und Automatisierung verändern den Prüfungsansatz

-

Höhere Qualität und geringere Fehlerquote

-

Wirtschaftsprüfer 2.0 benötigt Digital Mindset

-

Neue Lünendonk®-Studie 2020 veröffentlicht

Die Zukunft der Jahresabschlussprüfung hat gerade erst begonnen. Einerseits werden Big Data, Business Analytics und Automatisierung die Qualität der Prüfung kontinuierlich verbessern, andererseits verschieben sie deren Fokus: Kontrollen mit Blick auf die Datenqualität und allgemeine IT-Kontrollen gewinnen an Bedeutung. Die Fähigkeit, beliebig große Datenmengen zu extrahieren, zu analysieren und zu interpretieren, entwickelt sich zur Schlüsselkompetenz der Abschlussprüfer. Der Wirtschaftsprüfer 2.0 muss deshalb auch die Sprache der IT beherrschen und sein Fachwissen in die digitale Welt übertragen. Das ist ein Ergebnis der aktuellen Lünendonk®-Studie „Wirtschaftsprüfung und Steuerberatung“, die das Marktforschungsunternehmen Lünendonk & Hossenfelder GmbH, Mindelheim, vorlegt.

„Technisch kann die Prüfung jederzeit von jedem Ort aus erfolgen, sofern der Mandant ebenfalls auf eine digitale Abschlussprüfung vorbereitet ist“, sagt Lünendonk-Geschäftsführer Jörg Hossenfelder. Dadurch, dass der Mandant praktisch eine permanente Prüfung erfährt, hat er genügend Zeit, eventuelle Mängel bis zum Jahresende zu beheben oder Gegenmaßnahmen einzuleiten. Hossenfelder weiter: „Revisionssichere Dokumentationen mittels Blockchain sowie eine prozessorientierte, daten- und systemorientierte Auditierung werden die Qualität in der Abschlussprüfung erhöhen und Fehlerquellen minimieren. Frühwarnsysteme können installiert werden.“

Drei Perspektiven der digitalen Transformation

Bei der digitalen Transformation zeichnen sich vor allem drei vielversprechende Perspektiven ab. Erstens: Der Wirtschaftsprüfer wird durch die digitalen Hilfsmittel entlastet. Sie geben ihm mehr Raum und Zeit, seine eigentlichen Kompetenzen wie analytisches Denken, Bewertungsstärke und Kommunikationsfähigkeit gegenüber dem Kunden einzubringen.

Zweitens: Die Abschlussprüfung selbst wandelt sich von einer vergangenheitsorientierten, beleg- und stichprobenhaften Prüfung zu einer prozessorientierten, daten- und systemorientierten Auditierung. Und drittens: Die Mandanten erwarten in Zukunft mehr als nur eine Prüfungsleistung von ihren Wirtschaftsprüfern. Sie werden bereit sein, auch Hinweise auf Prozessverbesserungen zu honorieren. Dies wiederum schlägt die Brücke zur angestrebten Portfolioausweitung im Angebot der Wirtschaftsprüfer.

Wirtschaftsprüfer 2.0

Die Beratungskompetenz des Abschlussprüfers gewinnt nicht nur an Bedeutung. Hierfür hat der Wirtschaftsprüfer dank der digitalen Transformation auch noch mehr Zeit. Denn der Berufsstand wird unterstützt von modernsten digitalen Hilfsmitteln. Schon heute eröffnen IT-Tools und künstliche Intelligenz neue Möglichkeiten in der Prüfung. Einfache, repetitive Arbeiten erledigen immer häufiger Algorithmen. Das steigert die Attraktivität des Berufs und verschärft den Kampf um die Talente.

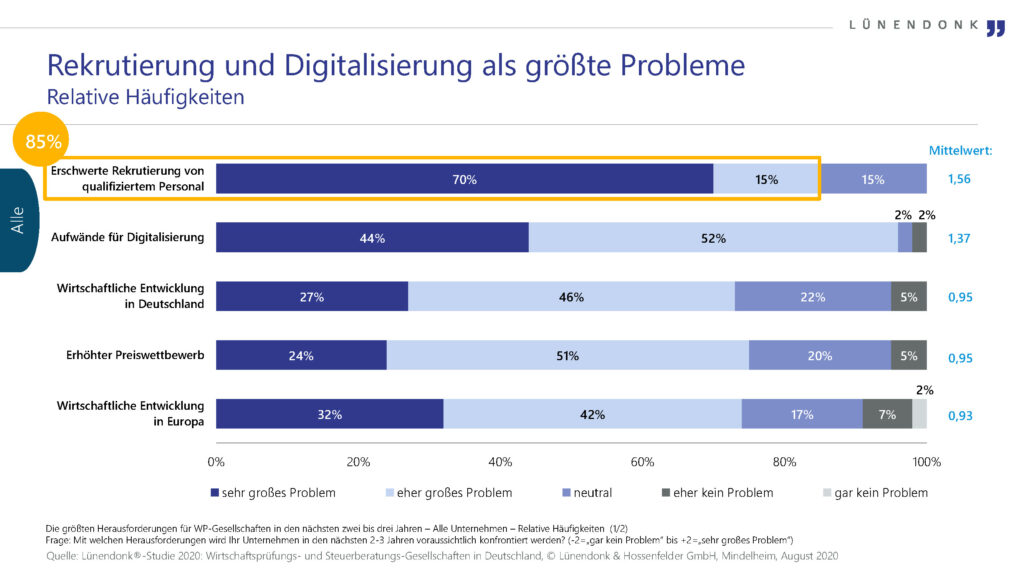

Hieraus lässt sich das Aufgabengebiet für die Führungskräfte der WP-Gesellschaften ableiten. Lünendonk wollte von den Studienteilnehmern wissen, welchen Themen sie einen besonderen Stellenwert beimessen. Auf die Frage, welches die größten Herausforderungen in den nächsten zwei bis drei Jahren sind, bewerteten 85 Prozent die erschwerte Rekrutierung von qualifiziertem Personal als größten Restriktionsfaktor. Auf einer Skala von +2 (sehr großes Problem) bis -2 (gar kein Problem) erhielt dieser Aspekt im Mittel eine Bewertung von 1,56. Auf Position zwei folgen die hohen Aufwände für die Digitalisierung – 96 Prozent sehen dies als sehr große und große Herausforderung (Mittelwert: 1,37). Die wirtschaftliche Entwicklung in Deutschland steigt im Jahr 2020 aufgrund der Corona-Auswirkungen auf Platz drei und liegt mit dem Top-Thema der zurückliegenden Jahre, dem erhöhten Preiswettbewerb, mit 0,95 gleichauf.

Studienbezug

Die detaillierte Lünendonk®-Studie 2020 „Wirtschaftsprüfungs- und Steuerberatungs-Gesellschaften in Deutschland“ auf Basis der Befragung über Strukturen, Strategien, Planungen und Restriktionen der 25 führenden sowie 50 weiterer mittelgroßer und kleinerer WP-Gesellschaften sowie Netzwerke/Allianzen ist seit August 2020 zum Preis von 2.200,- Euro (zzgl. MwSt.) bei Lünendonk verfügbar.

Aktuelles

Lünendonk-Studie 2020: Wirtschaftsprüfungs- und Steuerberatungs-Gesellschaften in Deutschland