- Deutsche Top 20 wachsen um 4,1 Prozent, internationale Beratungen um 3,0 Prozent

- KI und Restrukturierung dominieren die Management-Agenden der Beratungshäuser 2026

- Partnermodelle: Nachfolgeplanung wird zur Herausforderung

- Neue Lünendonk-Studie erscheint im Juli 2026

Mindelheim, 1. Juli 2026 — Die Konsolidierung hält an: Der deutsche Managementberatungsmarkt wächst im dritten Rezessionsjahr in Folge, jedoch deutlich langsamer als zuvor. Die 20 nach Umsatz führenden Unternehmensberatungen mit Hauptsitz in Deutschland steigerten ihren Gesamtumsatz im Geschäftsjahr 2025 im Mittel um 4,1 Prozent – ein deutlicher Rückgang gegenüber dem Vorjahreswert von 7,5 Prozent. Auch die 20 größten internationalen Consulting-Häuser verloren an Schwung und wuchsen nur noch um 3,0 Prozent (2024: +7,3 %). Gleichzeitig nimmt die Spreizung weiter zu: Sechs der deutschen Top 20 verbuchten 2025 Umsatzeinbußen, während einzelne Häuser Wachstumsraten von bis zu 26 Prozent erzielten. Der Markt differenziert sich, die Konsolidierung schreitet voran. Das sind erste Ergebnisse der neuen Lünendonk-Studie „Managementberatung in Deutschland“, die im Juli 2026 erscheint. Die Lünendonk-Liste der führenden 20 deutschen und globalen Consultants steht ab sofort unter www.luenendonk.de zum Download bereit.

Marktvolumen steigt 2025 leicht auf 49 Milliarden Euro

„Der deutsche Consulting-Markt erweist sich auch im dritten Rezessionsjahr als robust – getragen von zwei strukturellen Wachstumstreibern: KI-Consulting und Restrukturierung“, sagt Lünendonk-Geschäftsführer Jörg Hossenfelder. Unternehmen stehen unter enormem Druck, ihre Prozesse zu modernisieren, Geschäftsmodelle zu erweitern und gleichzeitig Kosten zu senken. Beides sorgt für hohe Dynamik.” Laut Bundesverband Deutscher Unternehmensberater (BDU) erreichte das Marktvolumen in Deutschland im Jahr 2025 einen Wert von 49,0 Milliarden Euro (2024: 48,7 Mrd. €; 2023: 46,7 Mrd. €; 2022: 43,7 Mrd. €; 2021: 38,1 Mrd. €). Trotz der anhaltend schwachen Binnenwirtschaft zeigt sich damit eine bemerkenswerte Resilienz des Sektors. Der Verband prognostiziert für das Geschäftsjahr 2026 einen Anstieg um 4,5 Prozent. Für das Wachstum sollen auch neue Umsätze aus der Rüstungsindustrie, der Kritischen Infrastruktur und dem Energiesektor sorgen.

Deutsche Top 20 erzielen 3,9 Milliarden Euro weltweit

Im Geschäftsjahr 2025 erzielten die deutschen Top 20 weltweit Umsätze in Höhe von 3,96 Milliarden Euro (Vorjahr: 3,84 Mrd. €) mit insgesamt rund 17.170 Mitarbeitenden. Die internationalen Top 20 generierten im gleichen Zeitraum weltweite Beratungsumsätze von 220,1 Milliarden Euro (Vorjahr: 217,5 Mrd. €). Ein bemerkenswerter Struktureffekt zeigt sich bei den Pro-Kopf-Umsätzen: Obwohl die Effizienz durch den KI-Einsatz grundsätzlich steigt, sinkt der durchschnittliche Pro-Kopf-Umsatz im Vergleich zum Vorjahr. Lediglich größere Beratungshäuser konnten sich diesem Trend entziehen und gleichzeitig höhere Pro-Kopf-Umsätze erzielen.

Stabile Spitze: Die Top 10 behaupten ihre Platzierung

Die Reihenfolge der deutschen Top 10 bleibt im Kern stabil, wenngleich die Umsatzentwicklungen eine klare Spreizung zeigen: Während einige Häuser moderat wachsen oder nahezu stagnieren, setzen andere deutliche Akzente. Roland Berger führt das Ranking an und erzielt 1.013,1 Millionen Euro (+3,9 %). Das Haus überschreitet seit 2023 erneut die Milliarden-Marke und behauptet damit die Spitzenposition. Auf Rang zwei folgt Simon-Kucher mit 606,0 Millionen Euro (+5,9 %). d-fine belegt mit 312,7 Millionen Euro (+0,4 %) den dritten Platz und bewegt sich damit nahezu auf Vorjahresniveau. Horváth liegt mit 288,0 Millionen Euro (-1,0 %) erneut auf Rang vier, Porsche Consulting mit 257,7 Millionen Euro (-2,2 %) und zeb mit 240,0 Millionen Euro (-4,0 %) folgen auf den Plätzen fünf und sechs. Detecon bleibt mit 200,0 Millionen Euro (+0,0 %) auf Rang sieben und steht damit für ein konsolidierendes Umsatzbild ohne Wachstumsimpuls.

Die Ränge acht bis zehn zeigen dagegen deutlich mehr Dynamik: H&Z erreicht 153,0 Millionen Euro (+4,8 %) auf Rang acht und wächst damit solide im oberen Mittelfeld. 4flow folgt mit 145,6 Millionen Euro (+6,3 %) auf Rang neun und bestätigt die robuste Entwicklung. Stern Stewart komplettiert die Top 10 mit 102,0 Millionen Euro (+18,6 %).

quattron mit dem stärksten prozentualen Wachstum

Direkt hinter den Top 10 verdichtet sich das Feld spürbar: Horn & Company und quattron teilen sich Rang elf mit jeweils 90,4 Millionen Euro. Mit einem Wachstum von 26,4 Prozent weisen sie die höchste Wachstumsrate innerhalb der Top 20 aus. Miebach belegt mit 85,3 Millionen Euro (+2,5 %) Platz 13 und wächst moderat. Efeso kommt mit 68,3 Millionen Euro (+3,8 %) auf Rang 14. Cassini bildet unter den Top 15 das Schlusslicht und bleibt mit 66,0 Millionen Euro (-4,3 %) leicht unter dem Vorjahresniveau.

Am Ende der Top 20 wird die Polarisierung des Marktes am sichtbarsten: Ingenics verzeichnet mit -18,5 Prozent den stärksten Rückgang der Top 20 und kommt auf 62,4 Millionen Euro (Rang 16). Unity folgt mit 58,6 Millionen Euro (-10,0 %) auf Rang 17. Struktur Management Partner erreicht 43,1 Millionen Euro (+6,4 %) auf Position 18 und wächst solide. Neu in den Top 20 ist Fortlane Partners mit 41,0 Millionen Euro Gesamtumsatz im Jahr 2025 auf Rang 19; der Einstieg unterstreicht die anhaltende Bewegung im Markt. Argon & Co schließt das Ranking mit 35,4 Millionen Euro (+19,6 %) ab und zählt damit zu den stärksten Wachstumsträgern der Lünendonk-Liste.

Deloitte weiterhin die größte Beratung weltweit

Den deutschen Beratungsmarkt prägen zudem internationale Consulting-Anbieter mit unterschiedlichen Leistungsspektren – von globalen Strategieberatungen über die Consulting- und Advisory-Einheiten der Big Four bis hin zu Transformations-, M&A- und HR-Spezialisten. An der Spitze stehen weiterhin Deloitte mit 38,7 Milliarden Euro weltweitem Consulting-Umsatz, gefolgt von Accenture mit 31,1 Milliarden Euro. Es folgen PwC (21,6 Mrd. €), EY (20,2 Mrd. €) sowie McKinsey (15,5 Mrd. €); KPMG erreicht 14,5 Milliarden Euro.

Das erweiterte Verfolgerfeld umfasst Boston Consulting Group (12,7 Mrd. €) und Capgemini (12,1 Mrd. €). Dahinter liegen Willis Towers Watson (8,6 Mrd. €) sowie IBM (8,4 Mrd. €). Bain & Company kommt auf 7,4 Milliarden Euro, gefolgt von Mercer (5,5 Mrd. €) und Aon (5,2 Mrd. €). Alvarez & Marsal erzielt geschätzte 4,0 Milliarden Euro, FTI 3,4 Milliarden Euro und Oliver Wyman 3,2 Milliarden Euro. Ramboll weist einen Umsatz von 2,3 Milliarden Euro aus, gefolgt von AlixPartners mit 2,2 Milliarden Euro. Kearney (1,9 Mrd. €) und Protiviti (1,7 Mrd. €) schließen die Liste der internationalen Top 20 ab.

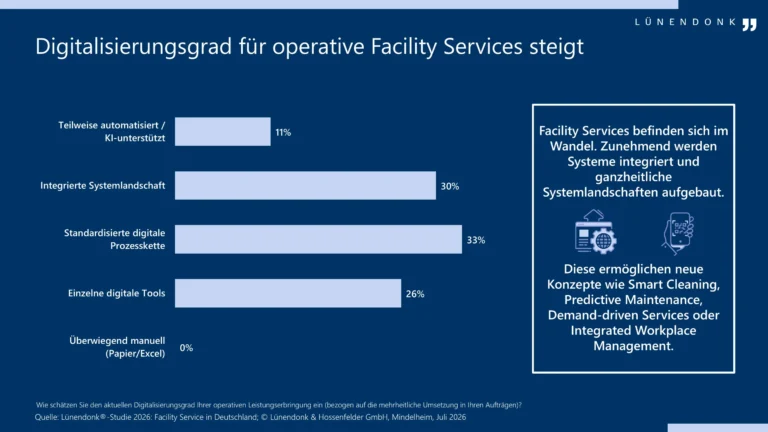

Digitalisierung & KI – Breite Reife, uneinheitliche Monetarisierung

Digitalisierung und Künstliche Intelligenz bleiben auch 2026 das prägende Trendthema der Beratungshäuser. In der Selbsteinschätzung zum digitalen Reifegrad sieht sich bereits die Hälfte der befragten Unternehmen als „Digital Leader“ (34 %) oder sogar als „Digital Champion“ (16 %). Gleichzeitig ist die Monetarisierung der KI-Kompetenzen noch uneinheitlich: 43 Prozent sehen bislang keine Auswirkungen auf die Preisgestaltung, 19 Prozent berichten von Preissteigerungen durch bessere Ergebnisqualität und Effizienz, 16 Prozent weisen KI-Leistungen separat aus. Damit wird KI vielerorts bereits produktiv genutzt – die Preismodelle ziehen jedoch erst nach. Wie schnell hängt davon ab, wie konsequent Anbieter ihre Leistungen und ihre Pricing-Logik neu ausrichten.

Partnermodelle: Nachfolgeplanung wird zur Herausforderung

Ein zentrales Organisationsthema vieler Beratungshäuser ist derzeit die Besetzung und Nachfolge von Partnerpositionen. 58 Prozent der Befragten nennen den Generationenwechsel und die damit veränderten Erwartungshaltungen als größten Hemmfaktor. Auch lange Übergangszeiten und ein aufwendiges Onboarding neuer Partner (45 %) erschweren die Nachfolgeplanung (39 %). Zusätzlich verstärkt der Wettbewerb um externe Kandidaten den Druck (27 %). Hossenfelder sagt: „Es wird deutlich, dass der Partnernachwuchs zunehmend über Stabilität und Wachstum entscheidet. Wer Übergaben strafft, Partnerpfade und Beteiligungen klarer gestaltet sowie den Wissenstransfer systematisiert, stärkt die Umsetzungskraft – gerade dort, wo Transformations- und KI-Projekte gleichzeitig hohe Führungs- und Kapazitätsanforderungen erzeugen.”

Hintergrund und Bezug

Die neue Lünendonk-Liste weist die Gesamtumsätze der internationalen und deutschen Beratungsanbieter aus. Ein Ranking ausschließlich nach Beratungsumsätzen in Deutschland lässt sich bei der internationalen Anbieterkategorie nicht sinnvoll und ausreichend detailliert abbilden. Aus diesem Grund werden im klassischen Lünendonk-Ranking der Managementberatungen in Deutschland nur Unternehmen berücksichtigt, die ihre Gründungshistorie und Kapitalmehrheit in Deutschland haben. Sie sind nach der Reihenfolge ihrer Gesamtumsätze gelistet.

Die multinationalen Managementberatungs-Konzerne, die ihren Hauptsitz beziehungsweise ihre Kapitalmehrheit im Ausland haben, werden – soweit sie 2025 signifikante Umsätze (mehr als 50 Mio. €) mit Managementberatungsleistungen im deutschen Markt erzielt haben – in einer eigenen Übersicht „Führende internationale Managementberatungen in Deutschland“ mit ihren relevanten weltweiten Beratungsumsatz und Mitarbeiterzahlen aufgeführt. Dabei handelt es sich um die großen Strategieberatungen, sogenannte Gesamtdienstleister sowie spezialisierte Beratungsunternehmen aus dem HR-Sektor. Bei den Umsätzen der Big-Four-Unternehmen aus der Wirtschaftsprüfungs-Branche handelt es sich bei den aufgeführten Leistungen ausschließlich um deren Advisory-Umsätze.

Die umfassende Lünendonk-Studie „Managementberatung in Deutschland“ erscheint im Juli 2026 und kann ab sofort unter www.luenendonk.de vorbestellt werden. Für die Studie wurden 68 in Deutschland aktive Managementberatungen im Zeitraum von Februar bis Mai 2026 befragt. Die Studienreihe wird seit über 30 Jahren bei Lünendonk & Hossenfelder jährlich umgesetzt.

Downloads