27.06.2018 – Mindelheim

-

Das Besetzen von Objektteams gewinnt an Relevanz

-

Spie führt erstmals Lünendonk-Liste an

-

Wisag und Apleona meistgenannte Wettbewerber

-

Facility Service mit 53,4 Mrd. Euro bedeutendster B2B-Service-Markt in Deutschland

-

Neue Lünendonk-Liste ab sofort verfügbar

Der zunehmende Fachkräfte- und Personalmangel hemmt die Entwicklung der Facility-Service-Anbieter (FS) in Deutschland. Das Besetzen von Objektteams wird wichtiger für die Vergabe von Aufträgen und gewinnt zusammen mit einem guten Service-Konzept und Qualitätsdienstleistungen im Verhältnis zum Angebotspreis an Bedeutung. Das Wachstum der 25 führenden FS-Anbieter kehrt – auch aufgrund des Personalmangels – mit einem durchschnittlichen Umsatzplus von 4,4 Prozent wieder auf das Niveau vor der Sonderkonjunktur zurück. Der Facility-Service-Markt ist mit einem Volumen von 53,4 Milliarden Euro der mit Abstand größte von Lünendonk beobachtete B2B-Service-Markt in Deutschland. Dies sind erste Ergebnisse der neuen Lünendonk-Studie und -Liste 2018 „Führende Facility-Service-Unternehmen in Deutschland“, die ab sofort unter www.luenendonk.de zum kostenfreien Download bereitsteht.

Lünendonk-Liste im Überblick

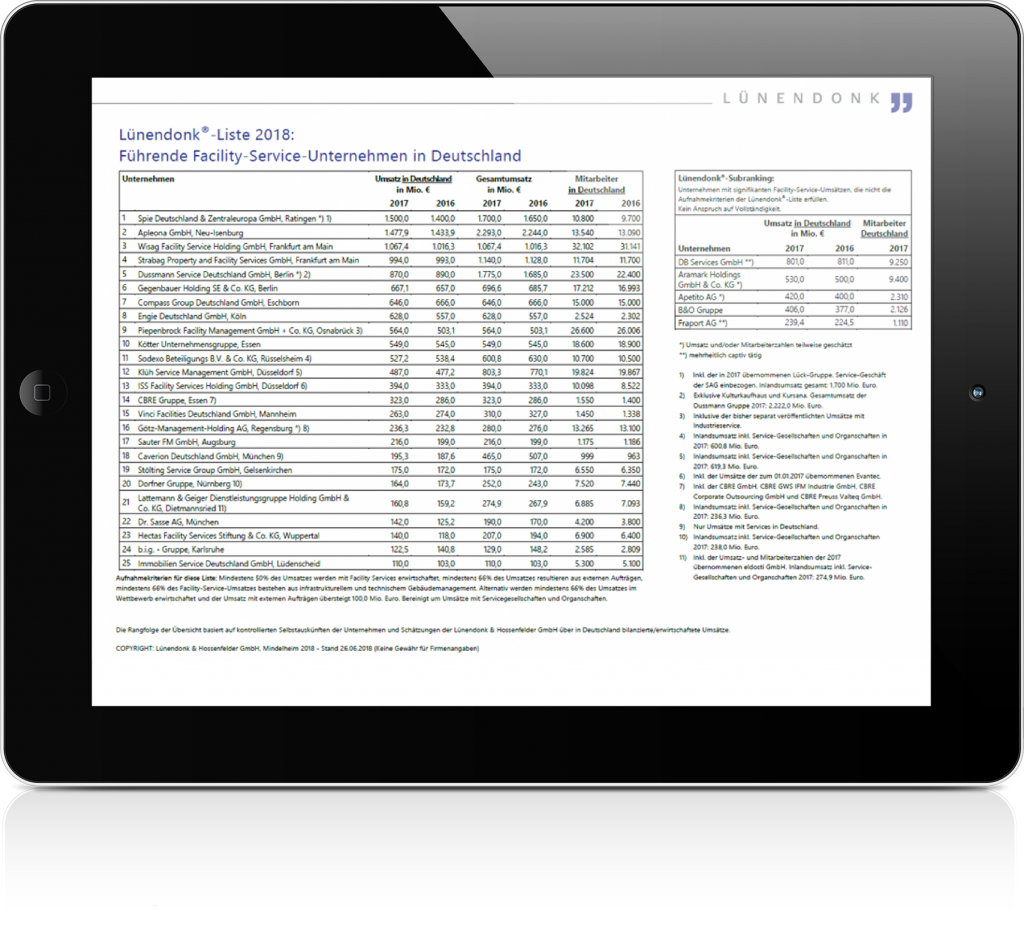

Mit einem geschätzten Deutschlandumsatz von 1,5 Milliarden Euro erreicht die Spie Deutschland & Zentraleuropa GmbH erstmals Rang 1 des Branchen-Rankings. Dies entspricht einem Umsatzplus von 100 Millionen Euro. Enthalten sind neben der übernommenen Lück-Gruppe auch das Service-Geschäft der SAG. Im Ausland generiert Spie rund 200 Millionen Euro. Apleona platziert sich mit einem Wachstum von 44 Millionen Euro auf 1.477,9 Millionen Euro (+3,1 %) auf Rang 2. Die Wisag Facility Service Holding (+5,0 %) liegt mit 1.067,4 Millionen Euro ebenfalls über der Marke von 1 Milliarde Euro und belegt Platz 3. Mit mehr als 32.000 Mitarbeitern ist die Wisag weiterhin der größte Arbeitgeber unter allen von Lünendonk analysierten Facility-Service-Dienstleistern in Deutschland.

Die Strabag Property and Facility Services – wie die Wisag und Apleona in Frankfurt am Main respektive Neu-Isenburg bei Frankfurt ansässig – liegt mit stabilen 994 Millionen Euro Umsatz (+1,0 Mio. Euro) auf Rang 4. Im Ausland steigerte das Unternehmen den Umsatz um 11 Millionen Euro. Dussmann komplettiert mit einem geschätzten Umsatzrückgang von 20 Millionen Euro oder 2,2 Prozent die Top 5. Der Gesamtumsatz mit Services des Berliner Dienstleisters stieg um 90 Millionen Euro auf 1.775 Millionen Euro. Dussmann gehört damit nach Gesamtumsatz zu den größten B2B-Dienstleistungsunternehmen mit Sitz in Deutschland.

Gegenbauer verbessert sich auf Rang 6

Die Unternehmensgruppe Gegenbauer, die auch die in 2016 übernommene RGM berücksichtigt, setzte ihren Wachstumskurs in 2017 fort. Mit einem Zuwachs von 10 Millionen Euro in Deutschland verdrängt Gegenbauer die Compass Group (-20 Mio. Euro) auf Rang 7 des Rankings und bestätigt damit die Position in den Top 10, die das Unternehmen im letzten Jahr erstmals erreichte.

Die Piepenbrock Unternehmensgruppe, Osnabrück, ist nach einem Jahr Pause wieder in den Top 10 des Rankings vertreten. Ein starkes Umsatzwachstum von 12,1 Prozent auf 564 Millionen Euro (2016: 503,1 Mio. Euro) führten ebenso zur Verbesserung der Listenpositionierung wie die Reintegration der Umsätze mit Instandhaltung, die bisher betrachtet wurden. Komplettiert werden die Top 10 von Kötter Unternehmensgruppe aus Essen, die sich nach einem deutlichen Umsatzanstieg in 2016 mit plus vier Millionen Euro in 2017 leicht verbesserte.

Sodexo muss einen Umsatzrückgang von insgesamt rund 30 Millionen Euro verkraften, die indes zu etwa zwei Dritteln dem Geschäft mit Minderheitsbeteiligungen im Gesundheitswesen (Service-Gesellschaften) zuzuschreiben und für das Ranking nicht entscheidend sind. Sodexo liegt damit nun auf Rang 11 des Rankings, gefolgt von Klüh mit einem Umsatzplus von 10 Millionen Euro auf 487,0 Millionen Euro.

Hectas, ISS und Dr. Sasse mit höchstem prozentualem Wachstum der Top 25

ISS Deutschland verbessert sich unter anderem durch den Zukauf der Evantec auf 394 Millionen Euro (2016: 333 Mio. Euro) und ist mit +18,3 Prozent das Unternehmen mit dem größten Wachstum der Top 25 in 2017. Nach dem Gewinn des Auftrags der Deutschen Telekom wird sich die ISS voraussichtlich in der Lünendonk-Liste 2020 deutlich verbessern.

Sauter überspringt mit einem Plus von 17 Millionen Euro erstmals die Grenze von 200 Millionen Euro Umsatz in 2017 (2016: 199,0 Mio. Euro). Das Unternehmen weist kontinuierlich hohe Wachstumszahlen aus und verbesserte sich seit 2009 um fünf Listenplätze auf nunmehr Rang 17.

Dr. Sasse auf Rang 22 und Hectas auf 23 führen zusammen mit ISS das Ranking der Unternehmen mit dem stärksten prozentuellen Wachstum in 2017 an. Dr. Sasse erreichte erstmals 142 Millionen Euro in Deutschland (2016: 125,2 Mio. Euro). Inklusive des Auslandsgeschäfts steigerte das Münchener Unternehmen den Umsatz auf 190 Millionen Euro (2016: 170 Mio. Euro). Neu auf Rang 25 steigt ISD Immobilien Service Deutschland in die Lünendonk-Liste ein.

Personalmangel bremst Wachstum

Die Nachfrage im deutschen Facility-Management-Markt ist weiterhin hoch. Schon in den Vorjahren stieg der Anteil der befragten Unternehmen kontinuierlich an, die sich fast nur noch auf erfolgversprechende und attraktive Ausschreibungen konzentrierten. Wesentliche marktbestimmende Trends sind dabei weiterhin eine zunehmende Vergabe von gebündelten Services, eine Konsolidierung des Markts an der Spitze sowie steigende Qualitätsansprüche.

„Der Personalmangel sowie die wachsende Unsicherheit gefährden die weitere Entwicklung des 53 Milliarden Euro umfassenden Facility-Service-Markts in Deutschland“, so Studienautor Thomas Ball. „In vielen Ballungsräumen finden die Dienstleister bereits heute kaum noch Personal und eine Entspannung durch die Digitalisierung wird – wenn überhaupt – erst mittelfristig eintreten. Dies führt unter anderem dazu, dass die Dienstleister sich stärker auf erfolgversprechende Ausschreibungen konzentrieren.“

Auftraggeber erwarten besseres Image und steigende Bedeutung des Facility Managements

Parallel zur jährlich stattfindenden Dienstleisterbefragung befragte Lünendonk erstmals im Auftrag der Brancheninitiative „Facility Management – Die Möglichmacher“ Auftraggeber von Facility Services. Die Studienteilnehmer gehen davon aus, dass sich das Image der Branche mittelfristig weiter verbessern werde. Unter anderem erwarten sie eine weitere Professionalisierung des Markts und damit einhergehend eine höhere Aufmerksamkeit des Managements sowie einen abnehmenden Budgetdruck. Letzterer resultiert im Wesentlichen aus einer zunehmenden Bedeutung des Facility Managements im sogenannten War for Talents sowie einer steigenden Aufmerksamkeit im Rahmen des aus der Betreiberverantwortung resultierenden rechtlichen Risikomanagements.

Studienbezug

Die umfassende Lünendonk-Studie zum Facility-Services-Markt erscheint im Juli 2018 und enthält ein Sonderkapitel über die Differenzierungsmerkmale von Facility-Service-Unternehmen. In die detaillierte Studie wurden 72 Dienstleister einbezogen. Sie ist zum Preis von 2.000,- Euro (zzgl. Mehrwertsteuer, inkl. Versand als PDF-Datei) unter http://www.luenendonk-shop.de/ erhältlich. Darüber hinaus liegen auch Marktanalysen über Österreich und die Schweiz vor. Die erstmals durchgeführte Auftraggeberbefragung erscheint im Juli 2018 und ist über www.luenendonk.de sowie ebenfalls http://www.fm-die-moeglichmacher.de/ kostenfrei erhältlich.

Stimmen zur Lünendonk-Liste 2018:

„Der Markt für Facility-Management-Dienstleistungen ist trotz fortschreitender Verdrängung immer noch von einem leichten Wachstum geprägt, wobei in der Spitze die technischen und integrierten Dienstleister den Markt auch zukünftig weiter dominieren werden.

Die durchaus positiven Wachstumsprognosen werden nur bei jenen FM-Dienstleistern ankommen, die auch in der Lage sein werden, entsprechend qualifiziertes Personal zu rekrutieren oder bestenfalls selbst auszubilden. Qualifiziertes Personal ist der wachstumslimitierende Faktor der FM-Dienstleister.

Die erkennbare volkswirtschaftliche Bedeutung und die Professionalisierung der FM-Branche sind eng miteinander verknüpft, was dazu führt, dass die Dienstleistungsunternehmen heute attraktive Arbeitgeber für eine Vielzahl von Ausbildungsberufen und unterschiedlichen Studiengängen sind.“

Fritz-Klaus Lange Vorstandsvorsitzender der Gegenbauer Holding SE & Co. KG

Geschäftsführender Gesellschafter und Vorsitzender der Geschäftsführung der RGM Holding GmbH

***

„Der Arbeitskräftemangel ist heute bereits stark zu spüren und macht es notwendig, die Chancen der Digitalisierung als Ergänzung zu ergreifen. Facility Services werden aber auch in Zukunft hauptsächlich durch Menschen ausgeführt.“

Arnulf Piepenbrock

Geschäftsführender Gesellschafter, Piepenbrock Unternehmensgruppe

***

„Der immer stärker spürbare Arbeitskräftemangel stellt unsere Branche zunehmend vor Herausforderungen. Er birgt jedoch auch Chancen für die FM-Dienstleister, denn er betrifft die Kundenseite gleichermaßen. Es ist daher zu erwarten, dass vor allem kleinere und mittlere Unternehmen sich zukünftig noch stärker auf ihr Kerngeschäft fokussieren und Facility Services ganz oder teilweise auslagern. Die Arbeitsmarktentwicklung wird zudem regulierend wirken: Kunden werden sich auf steigende Preise einstellen müssen.“

Ralf Hempel

Vorsitzender der Geschäftsführung WISAG Facility Service Holding GmbH